海通:上周万达再发3年期美元债,地产板块收益率略有回调

本文来自微信公众号“珮珊债券研究”,原标题《地产债周报(2023.2.6-2023.2.12)【海通国际固定收益】》。

投资要点

二级市场表现:境内地产债涨势放缓,境外高收益地产债下跌。2023年2月6日至12日,中证地产债指数上涨0.1%,中资美元房地产投资级债券指数下跌0.1%,中资美元房地产高收益债券指数下跌4.1%。截至2022年2月12日,观察中境内地产债平均收益率为7.19%,本周上升17个基点,中债估值平均净价为77.96元,本周上涨0.40元。境外中资美元地产债平均收益率为45.85%,较上周末上升234个基点,彭博估值平均净价为58.87元,较上周下跌1.10元。

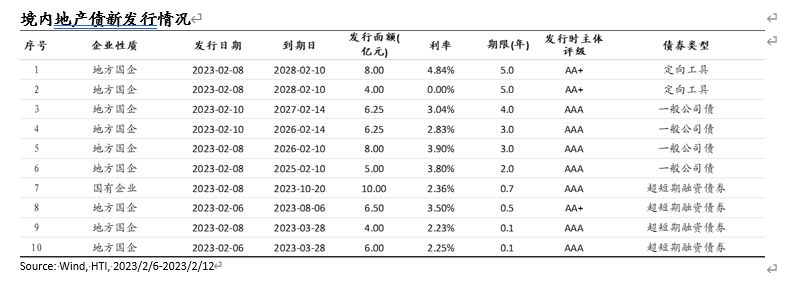

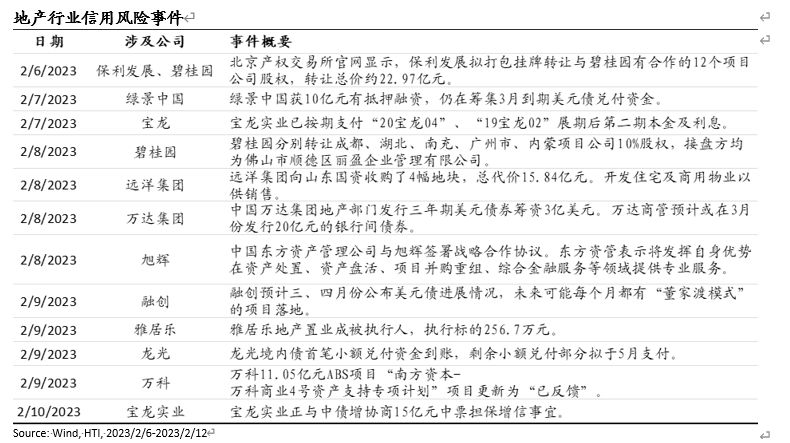

一级市场动态:境内地产发行10笔债券,以地方国企为主。境外万达再发3年期美元债。截至2023年2月12日,境内地产行业共发行10笔债券,募集资金64亿人民币,平均期限2.3年,利率2.88%,含AAA级和AA+级公司。境外地产债新发行为万达集团发行3年期美元债,发行收益率为12.375%。3只境内地产债待发行,发行人为地方国企和民企旭辉。本周受保利转让与碧桂园合作项目以及碧桂园出售部分城市项目公司股权影响,民企资产处置动作不断,市场情绪较弱。

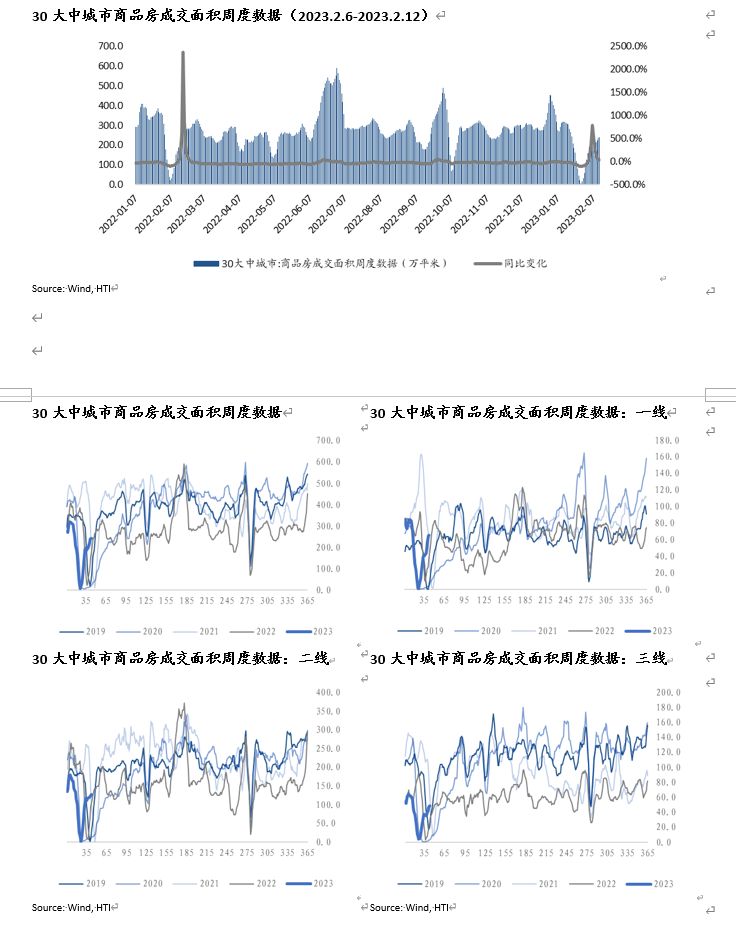

行业基本面与政策跟踪:商品房成交量保持复苏趋势,一线城市环比改善较明显,二三线较弱,地方政府继续出台房地产市场支持政策。截至2023年2月12日,30大中城市商品房周度累计成交面积为242.0万平米,环比上升28.7%,同比上升41.6%。分城市级来看,一线城市成交面积65.4万平米,环比上升60.3%,同比上升162.0%;二线城市成交面积127.5万平米,环比上升14.4%,同比上升3619.9%;三线城市成交面积49.1万平米,环比上升36.8%,同比上升1787.8%。与历史周度销售水平比较,一线城市恢复较快,二线城市次之,三线城市较弱。地方政府行业支持政策不断,首场土拍市场区域分化。

投资建议

境内地产债在反弹后涨势趋缓,境外受到行业新闻影响走弱,市场短期有回调趋势。回调后二级市场将具备投资价值,政策支持以及销售复苏趋势难改变。2023年后续地产行业政策托底销售和改善融资环境的方向难改变,地产公司基本面和信用修复将继续进行。二月第二周房地产行业销售仍处于弱复苏阶段,一线销售改善较明显。建议关注具备国资背景的混改企业投资机会,特别是境内外收益率较高、利差较阔的主体。同时,建议持续跟踪民营房企融资以及资产处置落地情况,基本面仍保持改善趋势,关注收益率上行带来的投资机会。建议关注标的:碧桂园、新城、旭辉、中骏、远洋;其他可关注标的:合景泰富、宝龙。

风险

地产行业销售超预期下行,融资落地情况不及预期,国内疫情影响反复。

1. 地产债二级市场表现

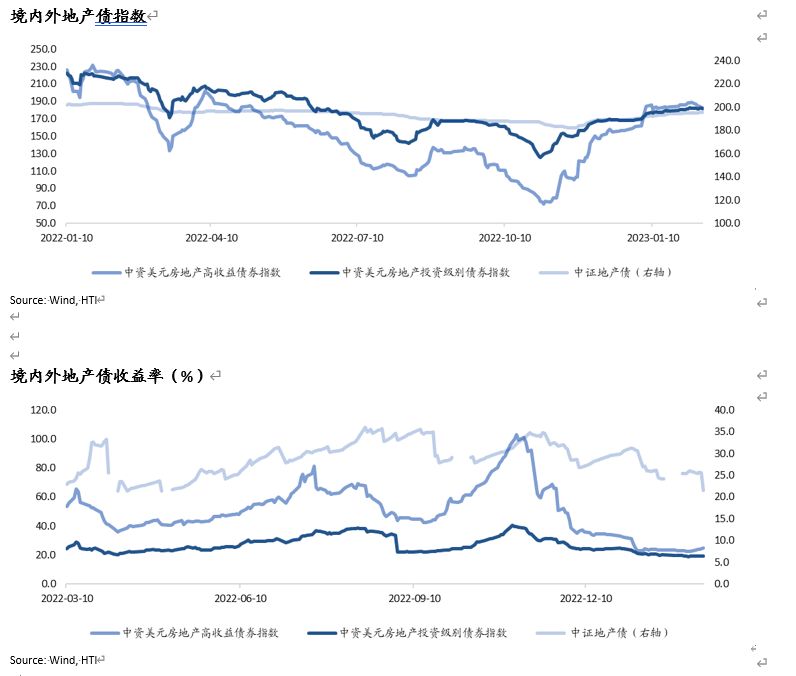

1.1 地产债境内外二级市场指数周度表现

境内地产债延续涨势放缓,境外高收益地产债下跌。2023年2月6日至2月12日,中证地产债指数上涨0.1%,Markit iBoxx中资美元房地产投资级债券指数下跌0.1%%,Markit iBoxx中资美元房地产高收益债券指数下降4.1%。年初至2月12日,中证地产债指数上涨2.7%,中资美元房地产投资级债券指数上涨5.3%,中资美元房地产高收益债券指数上涨12.8%。截至2023年2月12日,中证地产债指数收益率为21.6%,中资美元房地产投资级债券指数收益率为6.5%,中资美元房地产高收益债券指数收益率为25.1%。收益率较上周分别收窄4.4个基点、上升0.1个基点和上升2.7个基点。

1.2 境内外地产债期限收益率周度变化

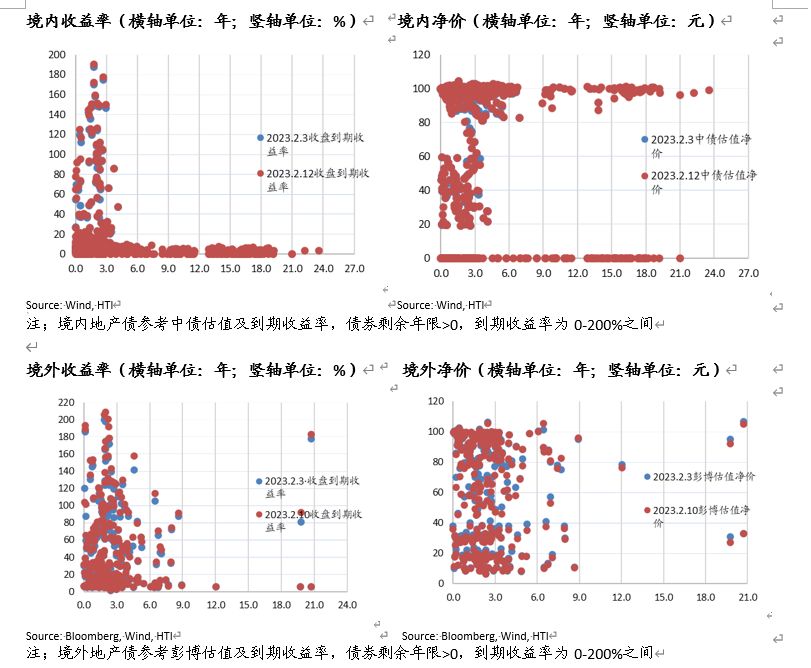

境内地产债微跌,境外地产债回调。截至2022年2月12日,调整后境内地产债平均收益率为7.19%,本周上升17个基点,中债估值平均净价为77.96元,本周上涨0.30元。调整后境外中资美元地产债平均收益率为45.85%,较上周末上升234个基点,彭博估值平均净价为58.87元,较上周下跌1.10元。

境内地产债短债跌幅明显,AA+及其他评级短债跌幅较大。截至2023年2月12日,境内地产债AAA级到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期收益率为7.90%、12.36%、10.31%、3.99%,本周变化+42.8BP、+17.5BP、+19.0BP、+4.4BP。AA+级到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期收益率为6.87%、13.38%、12.03%、6.53%,本周变化+95.4BP、+9.5BP、+53.5BP、-0.3BP。其他评级到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期收益率为10.91%、9.24%、15.32%、3.35%,本周变化+85.3BP、+6.8BP、+15.8BP、+1.9BP。

境外投资级地产债表现稳定,高收益及无评级债收跌。截至2023年2月12日,境外地产债投资级到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期收益率为7.1%、6.9%、6.6%、6.7%,本周变化+3.2BP、-2.6BP、-10.4BP、-9.0BP。高收益级债券到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期收益率为47.3%、45.7%、41.6%、47.1%,本周变化+202.2BP、+247.2BP、+306.6BP、+260.9BP。无评级债到期收益率按到期时间分类,1年内、1-2年、2-3年、3年以上到期收益率为46.8%、63.9%、59.4%、63.9%,本周变化+244.1BP、+277.8BP、+325.2BP、+301.2BP。

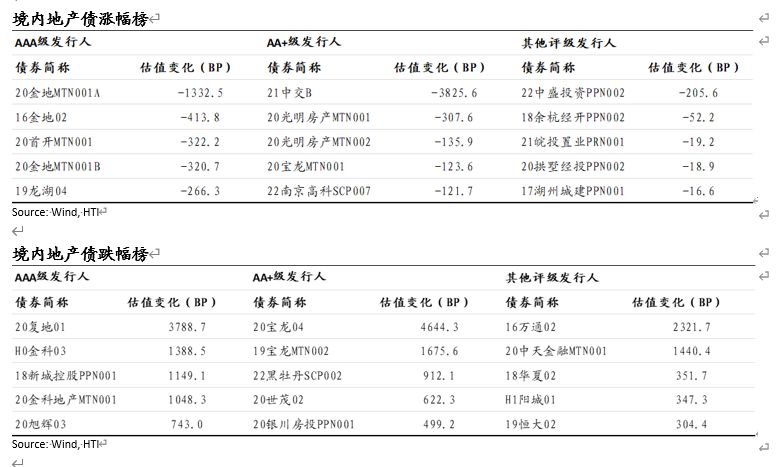

1.3 境内外地产债涨跌幅榜

境内地产债高评级发行人涨幅较明显,复星、宝龙和万通房地产领跌。截至2022年2月12日,境内地产债涨幅榜榜首中,AAA级债券20金地MTN001A估值下行1332.5BP,AA+级债券21中交B估值下行3825.6BP,其他评级债券22中盛投资PPM002估值下行205.6BP。境内地产债跌幅榜榜首中,AAA级债券20复地01估值上行3788.7BP,AA+级债券20宝龙04估值上行4644.3BP,其他评级债券16万通02估值上行2321.7BP。

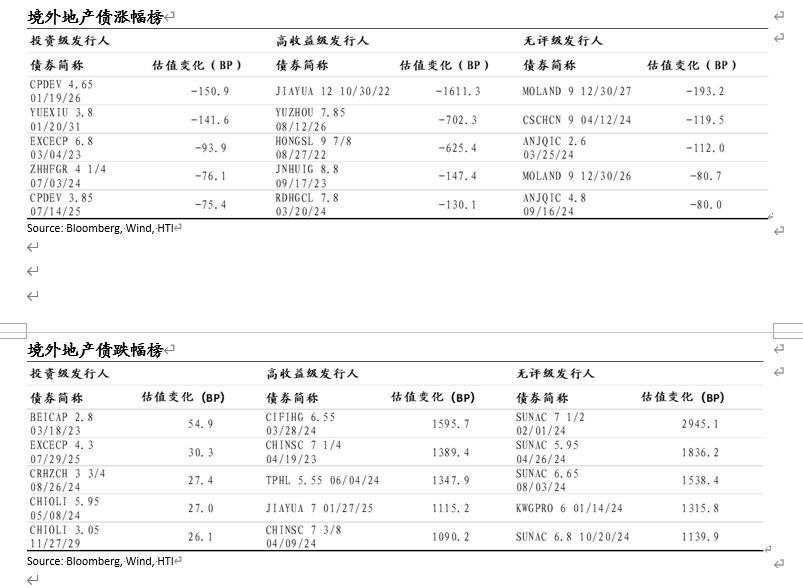

境外投资级地产债波动较缓,高收益及无评级波动加大,旭辉、融创领跌。截至2022年2月12日,境外地产债涨幅榜榜首中,投资级债券CPDEV 4.65 01/19/26估值收窄150.9BP,高收益级债JIAYUA 12 10/30/22估值收窄1611.3BP,无评级债MOLAND 9 12/30/26收窄193.2BP。境外地产债跌幅榜榜首中,投资级债券BEICAP 2.8 03/18/23估值上行54.9BP,高收益级债CIFIHG 6.55 03/28/24估值上行1595.7BP,无评级债SUNAC 7 1/2 02/01/24估值上行2945.1BP。

2. 境内外地产债一级市场周度情况

2.1 境内外一级市场新发行情况

境内地产债发行10笔共计64亿人民币债券,以地方国企为主。截至2023年2月12日,境内地产行业共发行10笔债券,募集资金64亿人民币,平均期限2.3年,利率2.88%,含AAA级和AA+级发行人。

境外万达商业成功发行年内第二笔美元债,期限3年。截至2023年2月12日,境外地产行业共发行1笔美元债,为万达集团第二次发行,规模3亿美元期限3年,票息11.0%,发行收益率为12.375%。

2.2 境内外一级市场待或拟发行情况

待发行境内地产债3只,旭辉中债增担保票据仍待发行。截至2023年2月12日,3只地产债待发行,其中有地方国企联发集团和兆润控股,计划发行规模5亿和10亿,期限为6年和3年,主体评级AA+和AAA。另有民企旭辉中期票据仍在等待发行。境外暂无地产债待发行。

2.3 地产公司信用风险事件周度回顾

民企加快资产处置工作,宝龙按期支付展期本金及利息,万达发年内第二笔美元债。本周信用风险事件主要为保利拟转让与碧桂园合作项目、碧桂园出售部分城市项目公司股权、万达发行第二笔美元债、远洋向山东国资买地以及旭辉与东方资产管理公司签署战略合作协议。民营房地产现金流仍处于较为紧张状态,需要通过资产处置、债务展期以及发债融资改善现金流状况,市场情绪较弱。

3. 地产行业周度动态

3.1 商品房成交情况和百城住宅均价

商品房成交量同比环比均上升,一线城市环比改善较明显,二三线较弱。截至2023年2月12日,30大中城市商品房周度累计成交面积为242.0万平米,环比上升28.7%,同比上升41.6%。分城市级来看,一线城市成交面积65.4万平米,环比上升60.3%,同比上升162.0%;二线城市成交面积127.5万平米,环比上升14.4%,同比上升3619.9%;三线城市成交面积49.1万平米,环比上升36.8%,同比上升1787.8%。一线城市销售整体恢复较快,二线城市次之,三线城市较弱。

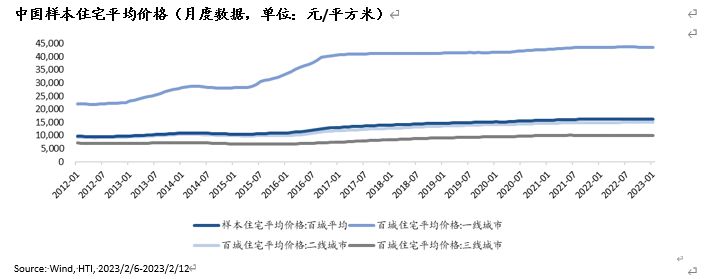

百城住宅均价环比下滑,一二线城市住宅均价涨幅放缓。2023年1月底,中国样本住宅百城、一线城市、二线城市、三线城市每平米平均价格为16174.0元、43588.0元、14976.7元、10018.2元,同比变化-0.03%、+0.01%、+0.17%、-0.70%,环比变化-0.02%、-0.05%、-0.04%、-0.08%,均价环比保持下行,一二线均价同比增幅放缓。

3.2 房地产行业近期相关政策与新闻整理

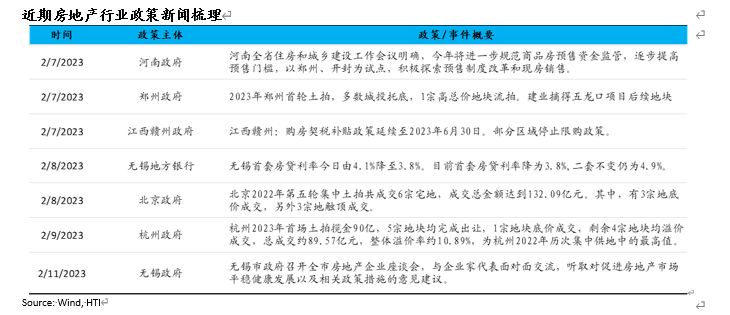

地方性行业政策支持不断,土拍区域分化,一二线城市料先回暖。2023年年初房地产政策着力于改善需求端,2月以来可见地方政府对房地产业支持政策不断,从规范房地产预售制度到延长补贴购房契税。政府加强与房企沟通,共同促进市场平稳发展。土地市场方面,北京和杭州迎来首场土拍,北京市土拍项目区域分化,杭州溢价率创2022年以来最高。

4. 投资建议

境内地产债在反弹后涨势趋缓,境外受到行业新闻影响走弱,市场短期有回调趋势。回调后二级市场将具备投资价值,政策支持以及销售复苏趋势难改变。2023年后续地产行业政策托底销售和改善融资环境的方向难改变,地产公司基本面和信用修复将继续进行。二月第二周房地产行业销售仍处于弱复苏阶段,一线销售改善较明显。建议关注具备国资背景的混改企业投资机会,特别是境内外收益率较高、利差较阔的主体。同时,建议持续跟踪民营房企融资以及资产处置落地情况,基本面仍保持改善趋势,关注收益率上行带来的投资机会。

5. 风险

地产行业销售超预期下行,融资落地情况不及预期,国内疫情影响反复。