国盛:四季度中资美元债二级市场拐点出现,优质主体趋势性机会逐渐显现

本文来自微信公众号“业谈债市”,原标题《冬去春来,把握机遇——2023年中资美元债策略|国盛固收杨业伟团队》。

I.主要观点

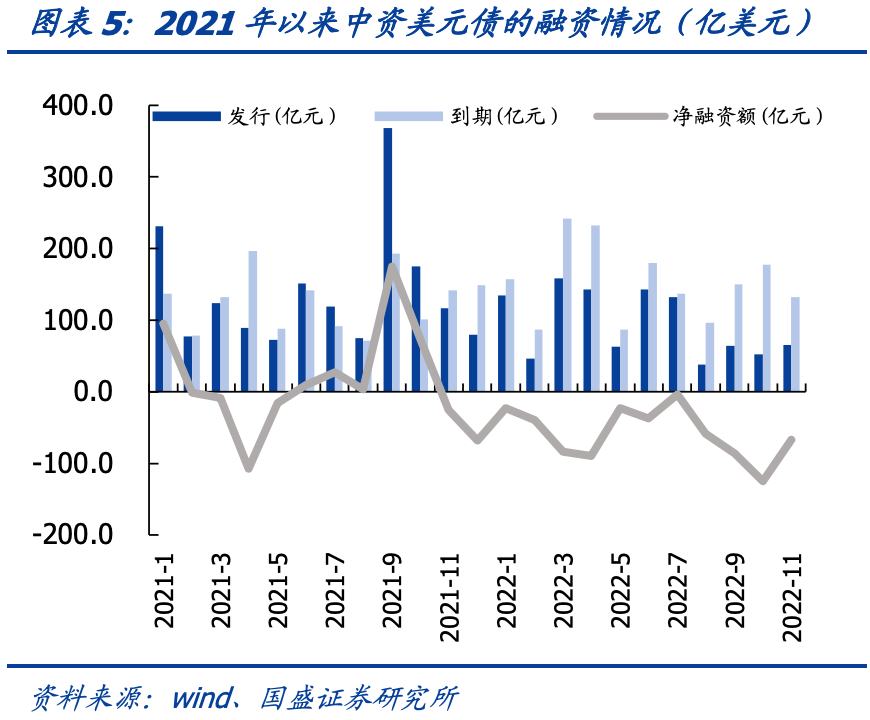

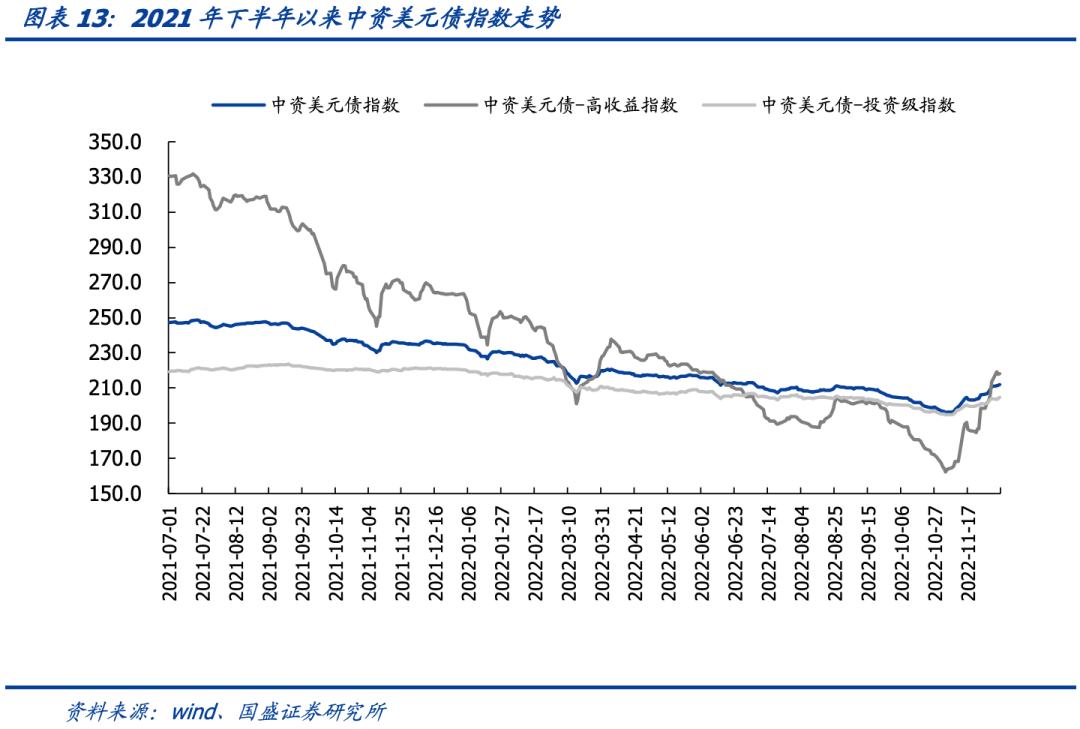

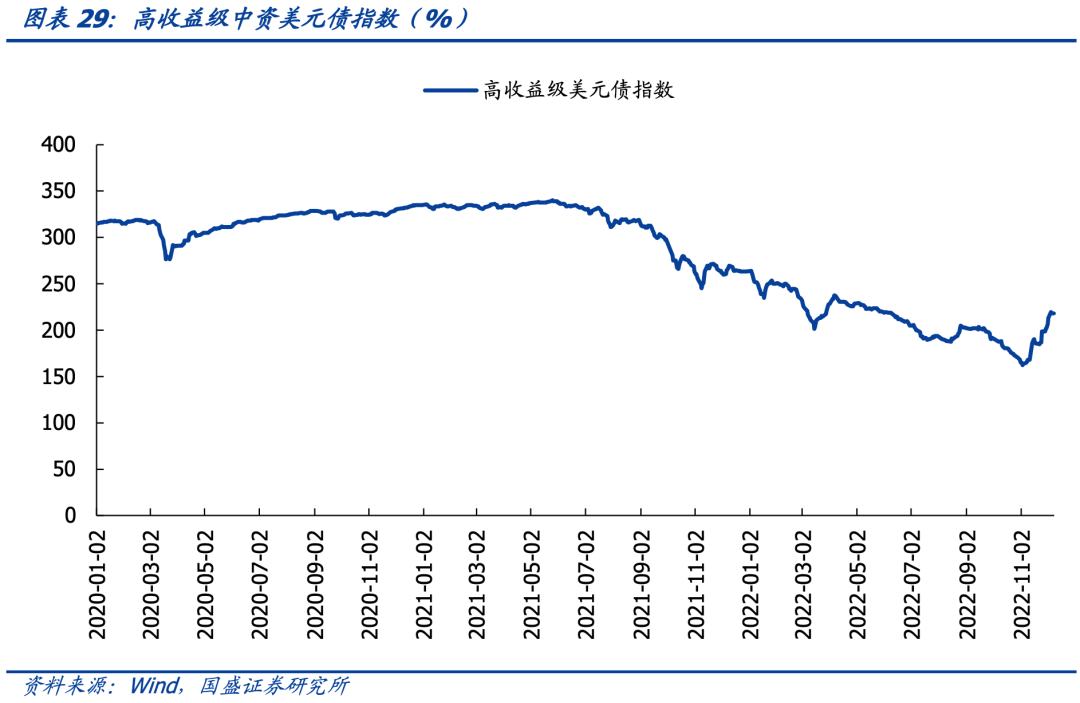

四季度美债利率长端利率回落,短端利率高位震荡,利差倒挂加剧,一级市场净融资额持续为负,中资美元债拐点出现。基准利率方面,2022 年四季度,美国国债长端利率回调、短端利率高位震荡,期限利差保持倒挂。一级市场方面,10 月、11 月中资美元债净融资额仍然为负。2022 年 10月、11月中资美元债的城投、金融与地产新发行规模为 118.26 亿美元, 较去年同期(291.52 亿美元)减少 59.43%。由于国内信用事件冲击以及2022 年美债基准利率大幅提升,2022 年 3 月以来净融资额一直为负,2022 年四季度 10 月、11月的净融资额(-191.57 亿美元)较去年同期 (49.36 亿美元)减少了 240.93 亿元,城投出现首个近两年首度净融资为 负的情况,融资环境尚未恢复。二级市场方面,中资美元债高收益指数反弹至 217.93,投资级指数反弹至204.12,趋势拐点出现。美国通胀低于预期,美联储加息预期放缓,推动美国国债短端收益率高位震荡,长端收益率回落,美债整体反弹。房地产方面,受政策支持影响,截至四季度 12月 6 日,房地产回报指数较上季度末涨幅 20.54,上涨 13.14%,其中投资 级指数涨幅 3.33,上涨 1.80%,高收益指数涨幅 30.40,上涨 25.91%。

境内地产政策积极,城投分化明显加剧,美债预计2023年下半年降息,人民币调整压力缓解,中资美元债配置性价比有所提升。经济整体压力较大,政策也开始向稳增长发力,稳增长离不开宽货币,这意味着货币宽松并未结束,而结构上的分化将继续延续,从社融数据看,融资向中部、东部省份有所偏移。地产方面,政策态度积极,地产销售、投资数据尚未明确好转。行业分化仍将继续,未来主要关注央国企及头部优质民企。城投方面,四季度融资环境依然偏紧,地方融资平台债务约束依然存在。区域分化愈加明显,弱资质区域财政收支缺口较大,而债务负担又较重,信用风险加大,需警惕尾部风险。美债方面,四季度通胀压力减缓,联储加息预计将在 2023 年 3 月结束,市场已经对此定价,并预计 2023 年下半年降息。美元不一定趋势性走弱,人民币调整压力缓解,但不一定趋势性走强。随着人民币调整压力缓解,掉期市场贴水程度减少,中资美元债配置性价比有所提升。

策略方面,优质主体的趋势性机会逐渐显现,同时注意防范尾部风险。投资级方面,中资美元债的收益率随着美联储加息推进带动美债基准利率上升而不断提升,目前 10Y 期美债已处在近三年的高点位置震荡,对应投资级中资美元债的配置价值显现,同时 2023 年伴随着利率下行还可以获得一定的资本利得。高收益方面,走势受发行人信用基本面影响更大,整体高收益板块的机会需等待基本面的明显好转后方将出现。地产后续继续关注新政策出台及政策对主体销售等基本面的拉动作用。地产债方面,在四季度地产政策频出,地产行业边际修复,从当前披露支持的房企来看,拟发债房地产企业集中在央国企和头部优质民企。推荐关注央国企确定性的配置机会,从剩余期限 1Y 左右的主要央国企中资美元债的价格来看,当前国央企投资价值仍然值得挖掘。对于民企来说,主要把握政策利好主体的机会,就当前情况而言,政策利好主要集中在头部民企,其中资美元债的价格也已有不同幅度的上涨,后续密切关注政策进一步出台及落地对主体现金流的改善效果。城投债方面,2022 年以来整体财政压力上升,叠加理财端波动加大的行情下,城投债尾部风险在上升,2023 年投资思路仍可从境内外利差寻找城投债投资配置机会,同时注意规避尾部区域。正文列示了美元债估值超过 6%且境内外利差较高的部分主体及债券,包括宜宾发展、台州城建等,投资者可根据自身的风险偏好进行配置。

对于跨市场的投资者,中资美元债投资仍需关注锁汇成本。近年来损汇成本有所上升,截止2022年12月9日,1 年期的锁汇成本达到 2.89%。近期的掉期市场贴水程度较深,锁汇成本仍在高位,对应降低了跨市场的投资者对于中资美元债的配置性价比。

风险提示:美国政策的不确定性、信用风险传播超预期、市场变化超预期

II.报告正文

1、四季度中资美元债市场回顾

1.1 基准利率: 美联储继续加息,期限利差、中美利差维持倒挂

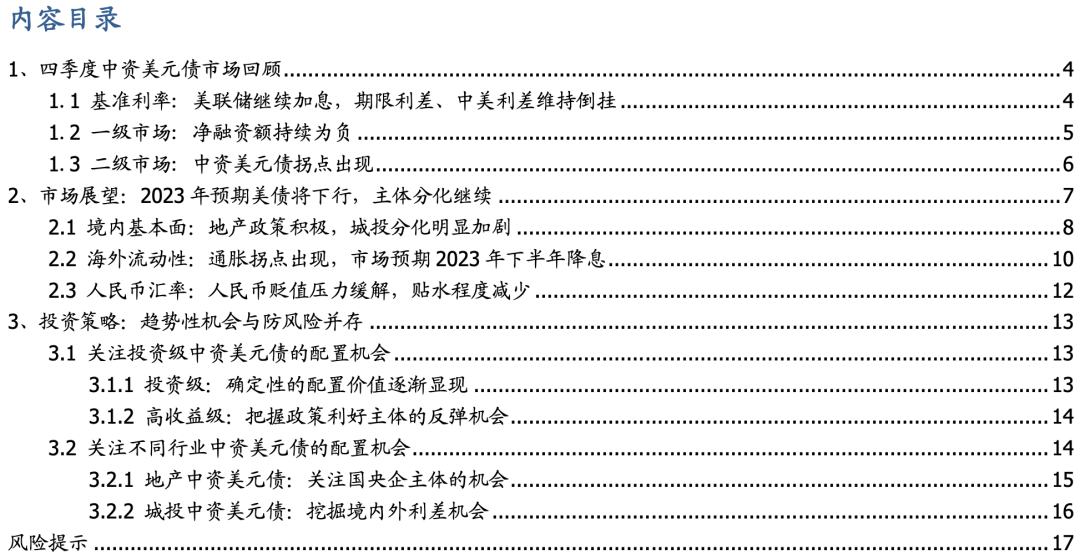

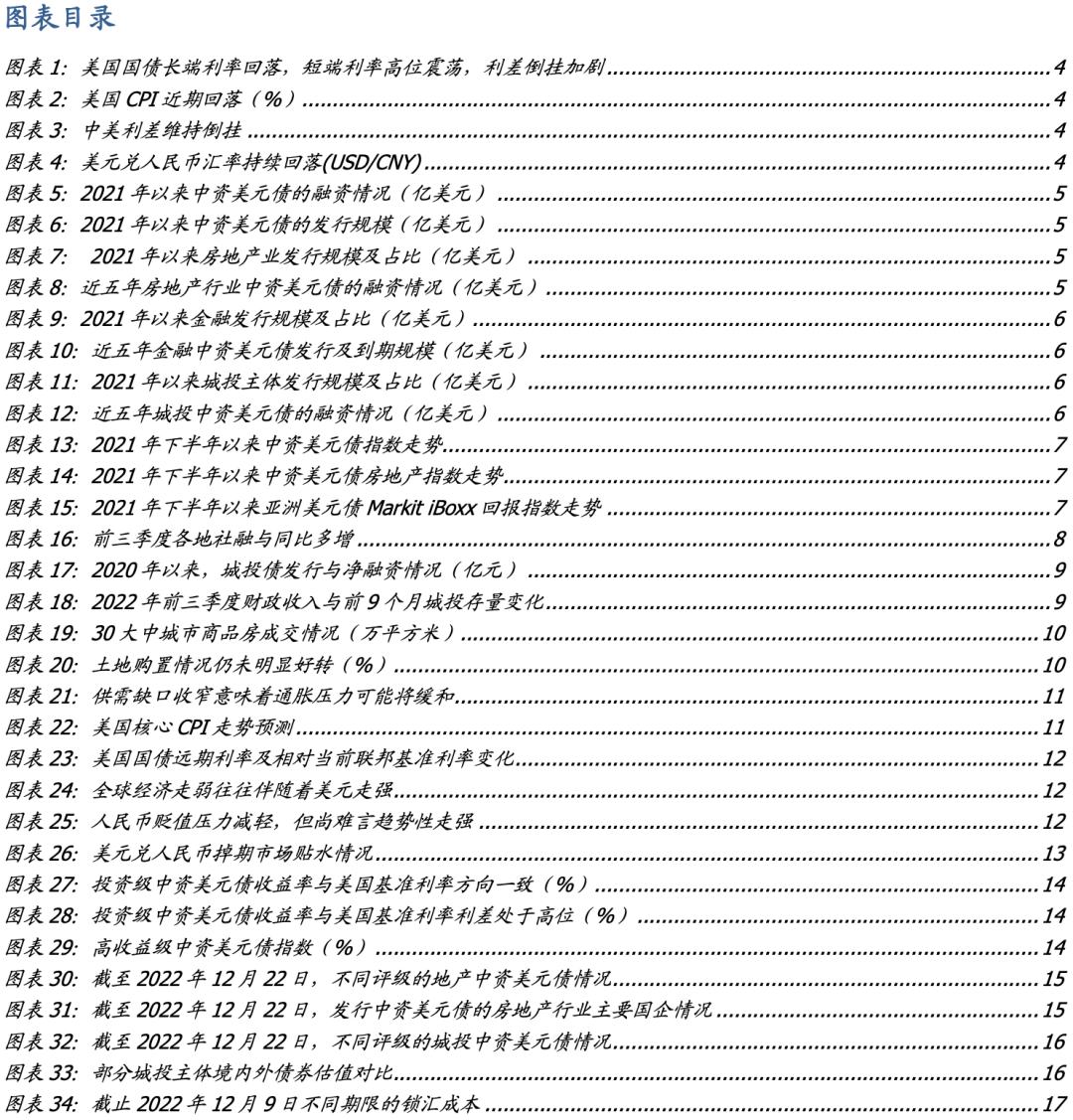

2022年四季度,美国国债长端利率回调、短端利率高位震荡,期限利差保持倒挂。2022年四季度截至12月6日,十年期美债下行32bp,收于3.51%;一年期美债上行68bp,收于4.73%。十年期和一年期期限利差倒挂幅度较三季度末增加100bp,达到-122bp。由于疫情期间极度宽松的货币政策和大规模财政政策刺激,美国通胀自21年起快速攀升,一路向上,2022年10月美国CPI同比上涨7.70%,CPI增速有所回落,数据低于市场预期。在通胀压力攀升和就业向好的影响下,美联储自三月中旬开启加息周期,于3月、5月、6月、7月、9月、11月分别加息25bp、50bp、75bp、75bp、75bp、75bp,带动短端利率大幅上升。长端方面,通胀和加息影响下十年期美债收益率三季度也上行明显,四季度由于通胀数据低于预期,市场对美联储加息预期有所减弱,收益率有所回落。美国国债长短端利率保持大幅倒挂,市场对于美国步入经济衰退的预期延续。

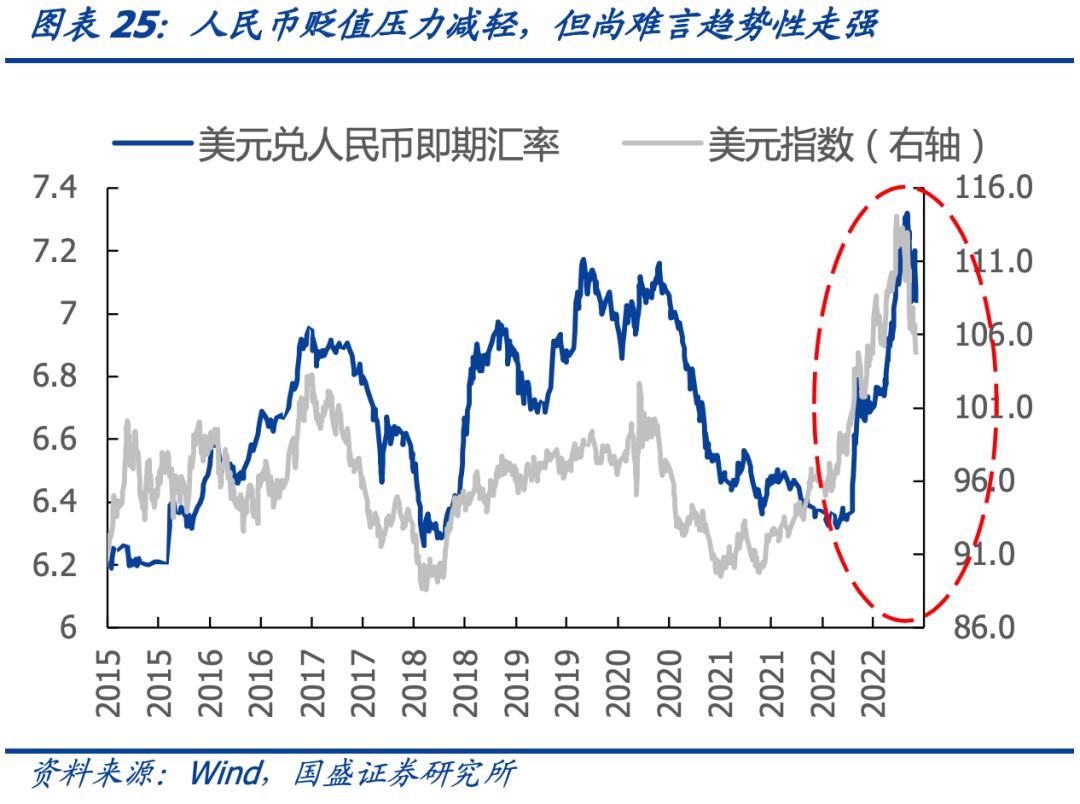

中美利差维持倒挂。截至四季度 12 月 6 日,中美十年期国债利差约-59.5bp。汇率方面, 四季度以来受美联储加息减缓预期、美元指数回落、内地疫情政策等影响,12 月 6 日美元兑人民币回落至 6.97,人民币调整幅度收窄,人民币较三季度末升值达1.83%。

1.2 一级市场: 净融资额持续为负

四季度10月、11月中资美元债净融资额仍然为负。2022年10月、11月中资美元债的城投、金融与地产新发行规模为118.26亿美元,较去年同期(291.52亿美元)减少59.43%。从净融资额角度来看,由于国内信用事件冲击以及2022年美债基准利率大幅提升,2022年3月以来净融资额一直为负,2002年四季度10月、11月的净融资额(-191.57亿美元)较去年同期(49.36亿美元)减少了240.93亿元,融资环境尚未恢复。

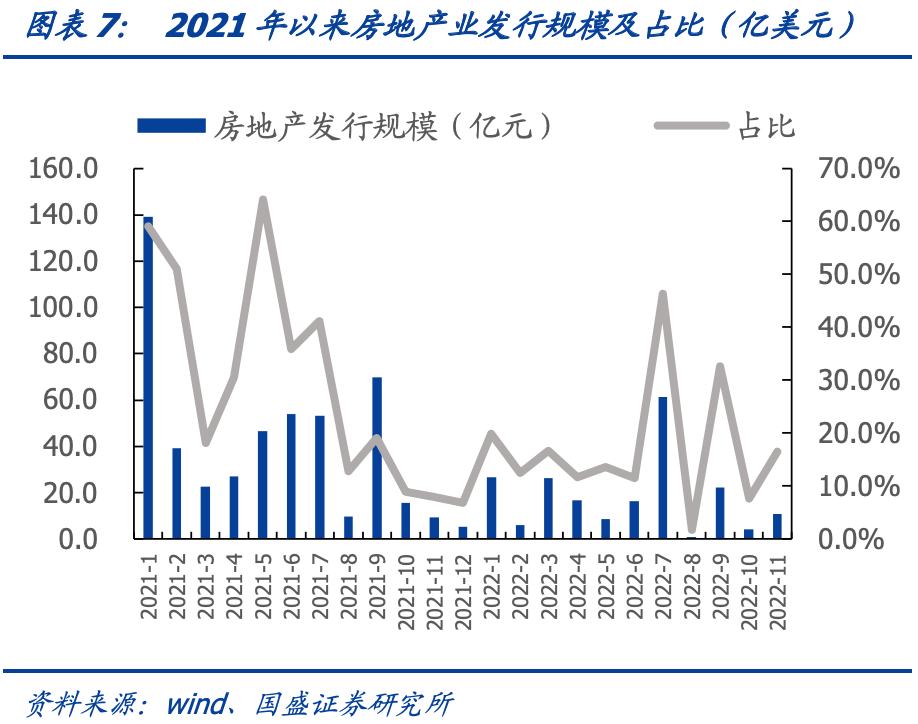

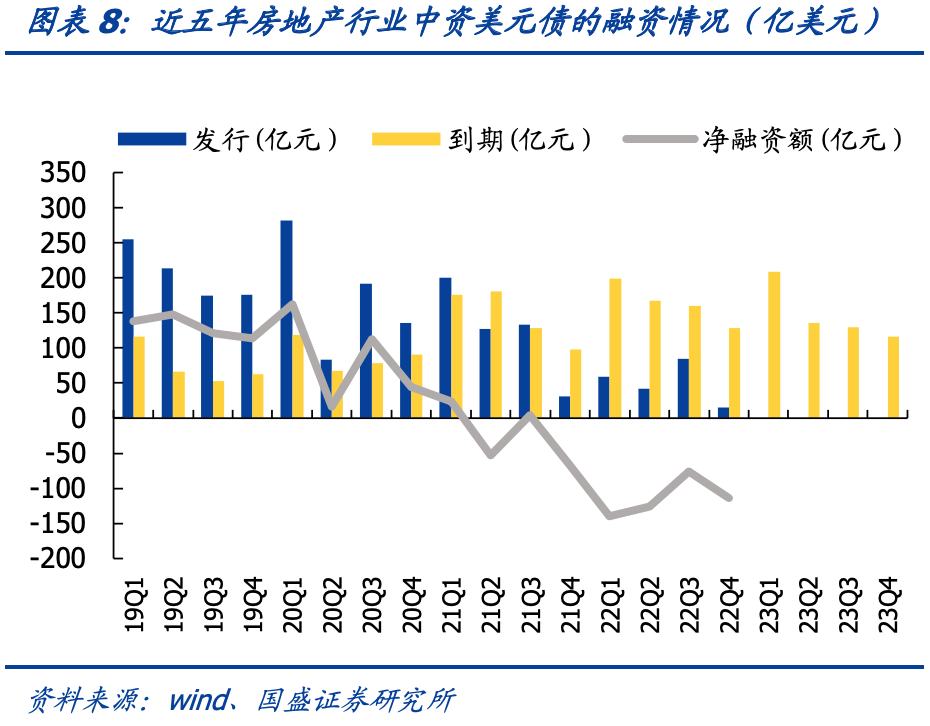

分行业来看,房地产中资美元债净融资连续 5 个季度为负。2022 年四季度 10 月、11月,中资美元债房地产行业发行规模总计约 14.63 亿美元,占一级市场发行总量的12.53%,发行规模环比下降 76.43%,同比下降 41.50%。净融资方面,中资美元债房 地产行业目前净融资额持续为负,四季度 10 月和 11 月净融资额为-96.92 亿美元。另外,23 年一季度到期压力相较2022年同期也有所增加。

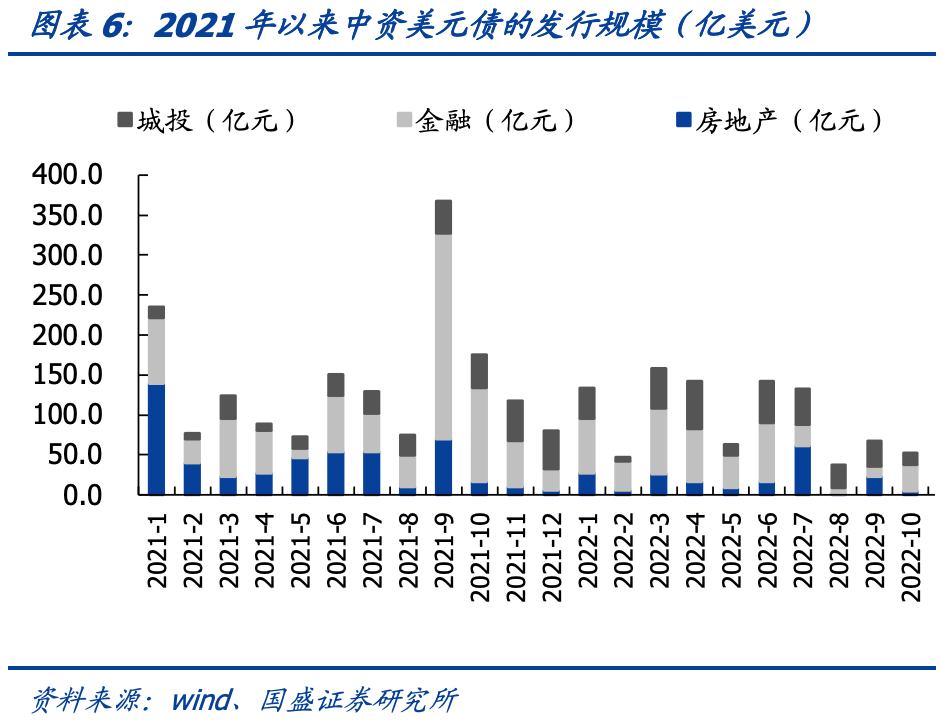

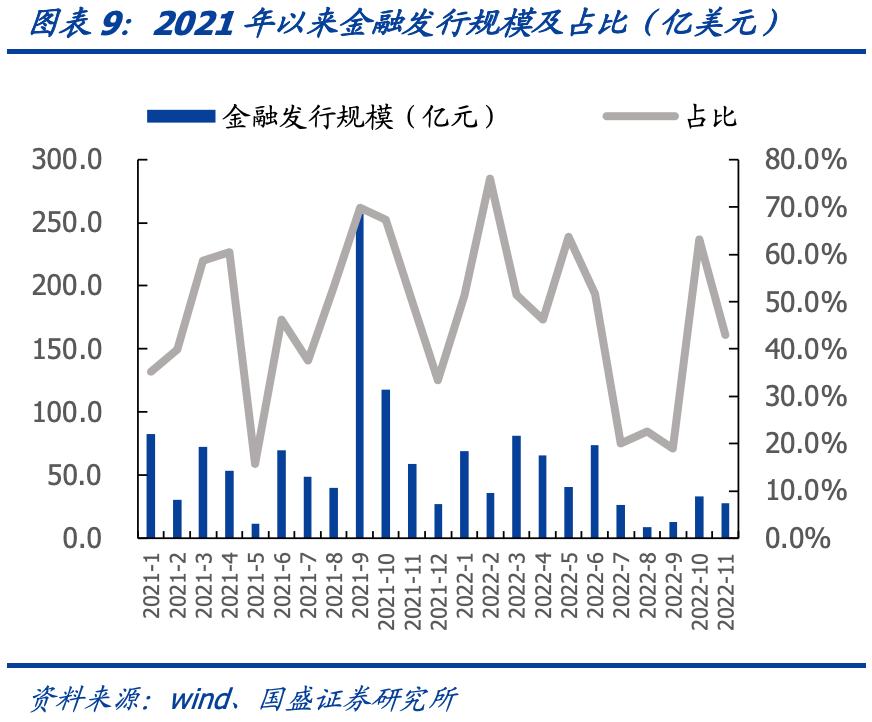

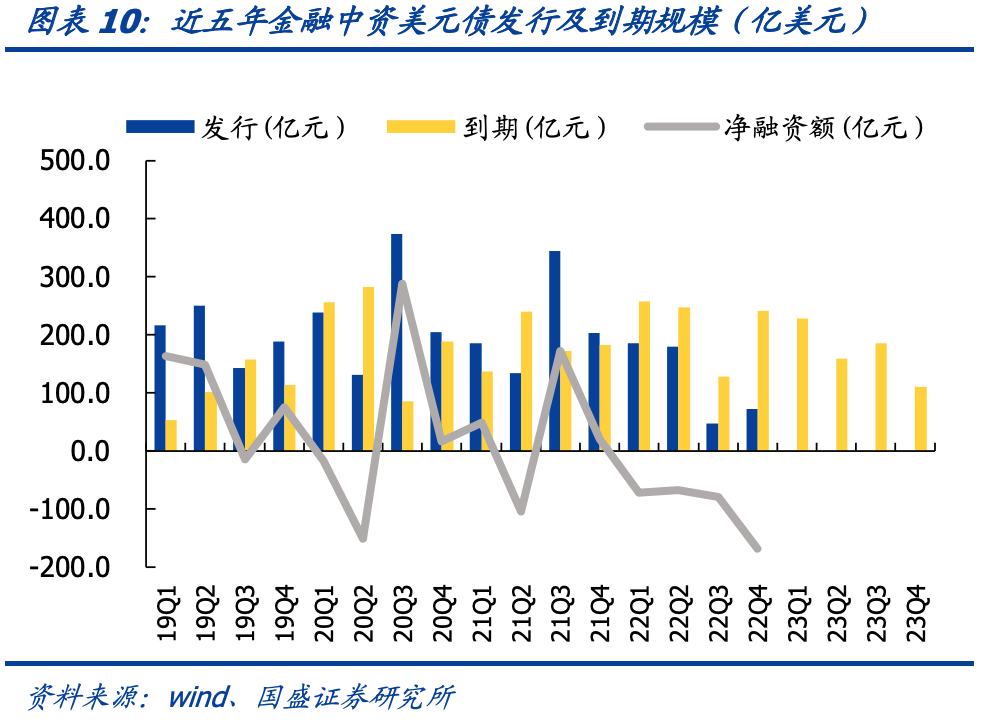

金融债发行规模和净融资额同比大幅下降,净融资仍为负。四季度10月、11月金融中 资美元债发行规模为60.68亿美元,较2021年同期同比下降了约 65.63%。净融资额方 面,四季度10月、11月,金融中资美元债净融资额为-74.55亿美元,23年一季度金融 美元债到期规模仍处于高位。

金融债发行规模和净融资额同比大幅下降,净融资仍为负。四季度10月、11月金融中 资美元债发行规模为60.68亿美元,较2021年同期同比下降了约 65.63%。净融资额方 面,四季度10月、11月,金融中资美元债净融资额为-74.55亿美元,23年一季度金融 美元债到期规模仍处于高位。

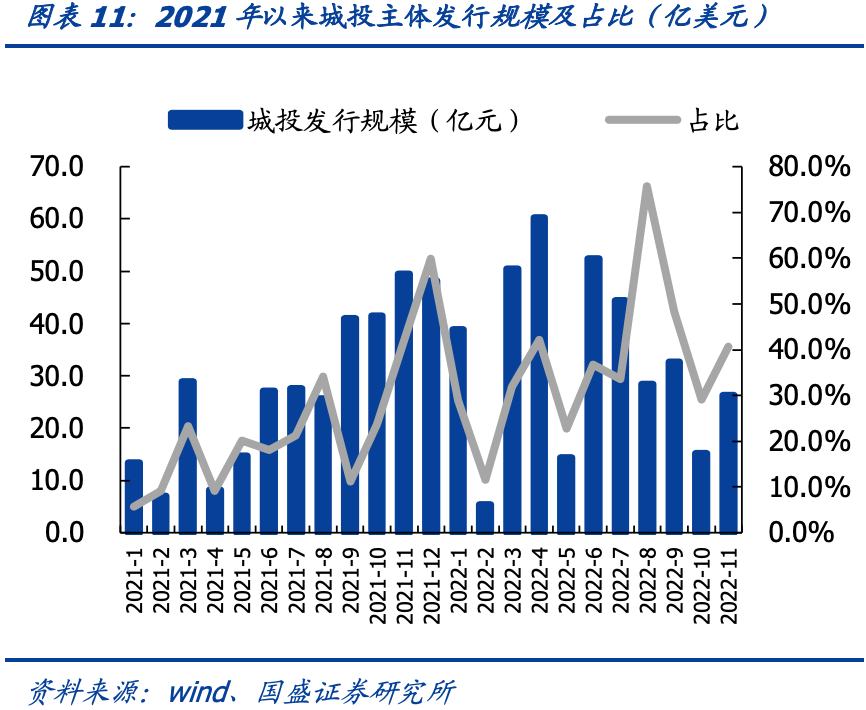

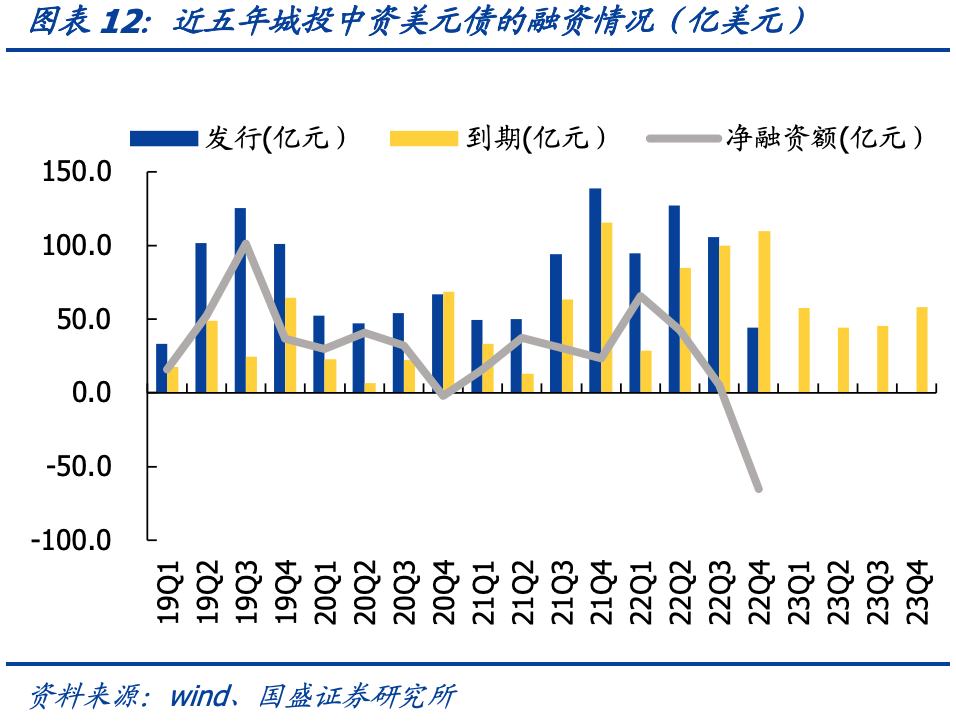

城投债发行同比下降,净融资额两年以来首次为负。2022年四季度10月、11月城投平台共发行中资美元债41.43亿美元,较2021年同比减少54.43%。净融资额方面,四季度10月、11月,城投净融资额为-35.80亿美元,2023年城投美元债到期规模较2022年有所放缓。

城投债发行同比下降,净融资额两年以来首次为负。2022年四季度10月、11月城投平台共发行中资美元债41.43亿美元,较2021年同比减少54.43%。净融资额方面,四季度10月、11月,城投净融资额为-35.80亿美元,2023年城投美元债到期规模较2022年有所放缓。

1.3 二级市场: 中资美元债拐点出现

四季度中资美元债高收益指数、投资级指数均有所反弹,趋势拐点出现。自2021年下半年以来,中资美元债高收益指数一路下跌至2022年三季度,四季度在“三只箭”等政策影响下开始反弹。四季度以来,截止12月6日,高收益指数反弹至217.93,投资级指数反弹至204.12,高收益指数较三季度末反弹幅度为13.77%,远高于投资级指数较三季度末的反弹幅度1.75%。

房地产方面,受政策支持影响,房地产中资美元债指数四季度大幅反弹。2022年四季度房地产回报指数波动较大,截至四季度12月6日,房地产回报指数较上季度末涨幅20.54,上涨13.14%,其中投资级指数涨幅3.33,上涨1.80%,高收益指数涨幅30.40,上涨25.91%。

房地产方面,受政策支持影响,房地产中资美元债指数四季度大幅反弹。2022年四季度房地产回报指数波动较大,截至四季度12月6日,房地产回报指数较上季度末涨幅20.54,上涨13.14%,其中投资级指数涨幅3.33,上涨1.80%,高收益指数涨幅30.40,上涨25.91%。

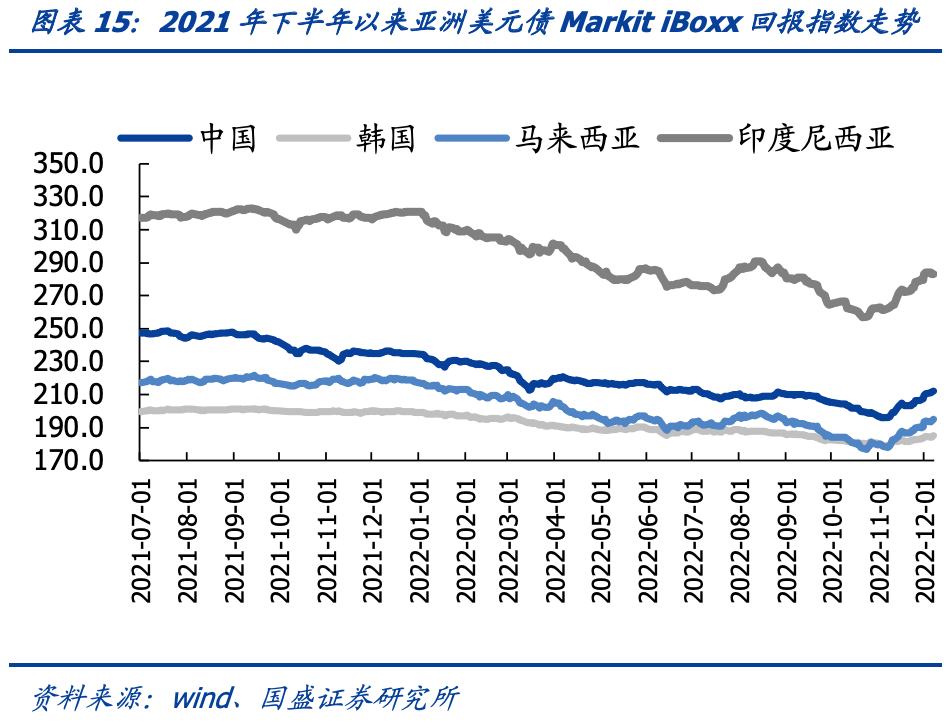

美联储加息预期放缓,推动美国国债短端收益率高位震荡,长端收益率回落,美债整体反弹。2022年四季度,四国美元债回报指数均有不同幅度回升,其中,印尼的反弹幅度最大,截至四季度12月6日,印尼美元债回报指数较三季度末上涨6.85%。

2、市场展望:2023 年预期美债将下行,主体分化继续

2.1 境内基本面:地产政策积极,城投分化明显加剧

经济整体压力较大,政策也开始向稳增长发力,稳增长离不开宽货币,这意味着货币宽 松并未结束,我们预计,2023 年 1 季度,社融将在底部徘徊,而后随着政策发力,实体融资需求将逐步扩张,以及基数效应下降,驱动社融增速回升,下半年社融增速缓慢抬升,到年底社融增速可能达到 10.9%左右。

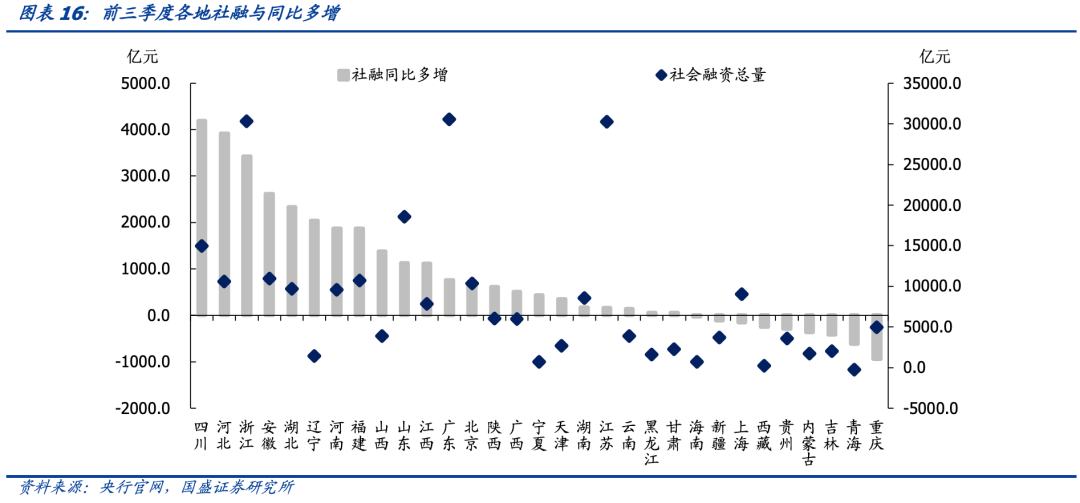

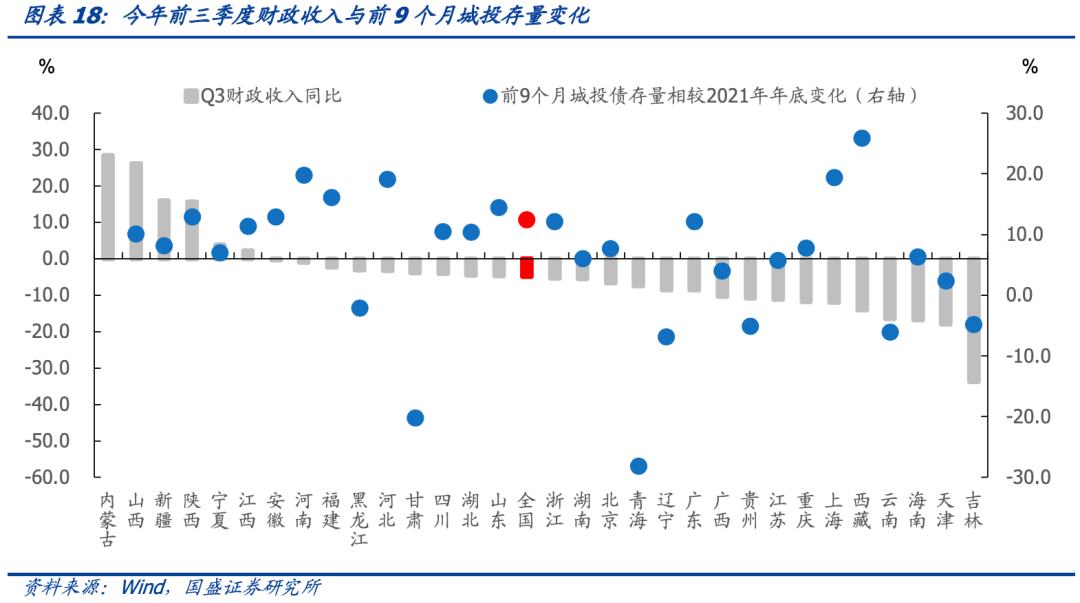

与此同时,结构上的分化将继续延续。从社融数据看,融资向中部、东部省份有所偏移。其中,四川和河北社融同比多增分别位列一二名,达到 4195 亿元和 3920 亿元。其中经济强省浙江、山东、广东社融分别同比多增 3424 亿元、1128 亿元、和 765 亿元。除这些省份之外,资源型省份经济增长强劲,但融资需求不高,青海、内蒙等省份前三季度社融同比均有所减少。此外,重庆前三季度社融也同比少增 943 亿元至 4926 亿元。

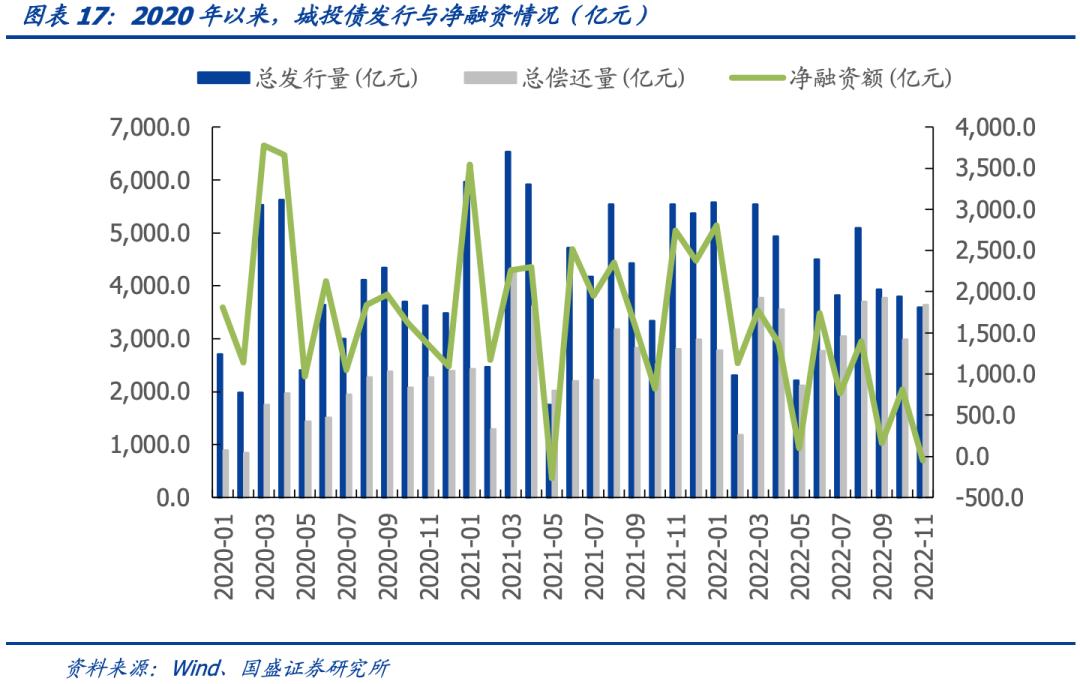

城投方面,四季度融资环境依然偏紧,地方融资平台债务约束依然存在。2022 年截至 11月,城投债发行 45320.14 亿元,同比降低 9.99%,前 11 月城投债净融资额 12009.84亿元,较去年同期下降 42.77%。

城投方面,四季度融资环境依然偏紧,地方融资平台债务约束依然存在。2022 年截至 11月,城投债发行 45320.14 亿元,同比降低 9.99%,前 11 月城投债净融资额 12009.84亿元,较去年同期下降 42.77%。

区域间的分化仍然存在,弱资质地区财政缺口较大。2022 年 1-9 月各地财政收入同比整 体负增长,内蒙古、陕西、山西 3 省保持较大正增长,增长率分别为 28.30%、15.70%、26.10%。

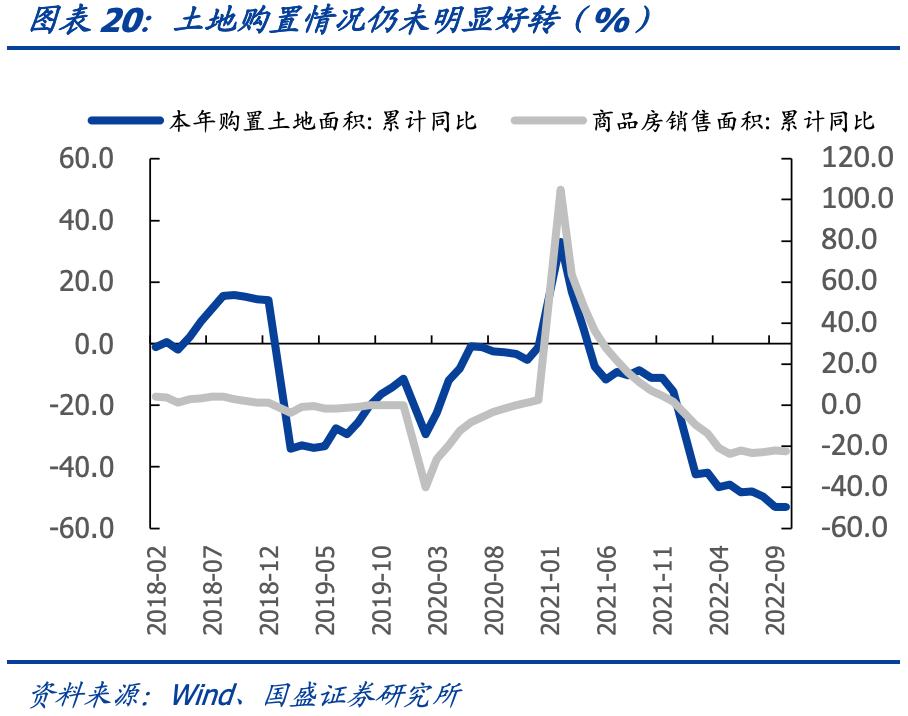

地产方面,政策态度积极,地产销售、投资数据尚未明确好转。地产政策暖风频吹,房 地产“三支箭”加速落地,助力房企融资,地产主体在政策的支持下,有望迎来信用环境的好转。但政策目前从优质民企开始落地,同时中债增信担保发行的债券,都要求发行人为中债增信提供反担保,资产的规模也对其使用工具的情况产生限制,因此,此次利好当前主要利好优质民企的融资情况,行业分化仍将继续,未来主要关注头部优质民企和小型央国企。展望中长期,融资改善并不意味着整个行业现金流的改善,需要结合经营性现金流一起观测。从行业运行来看,销售端是对行业运转最为重要的指标。销售端改善将直接提升销售收入,并且通过价格上升提升毛利润率,这对企业的资金改善是 最为直接有效的,而且也是最具有持续性的。

2.2 海外流动性:通胀拐点出现,市场预期明年下半年降息

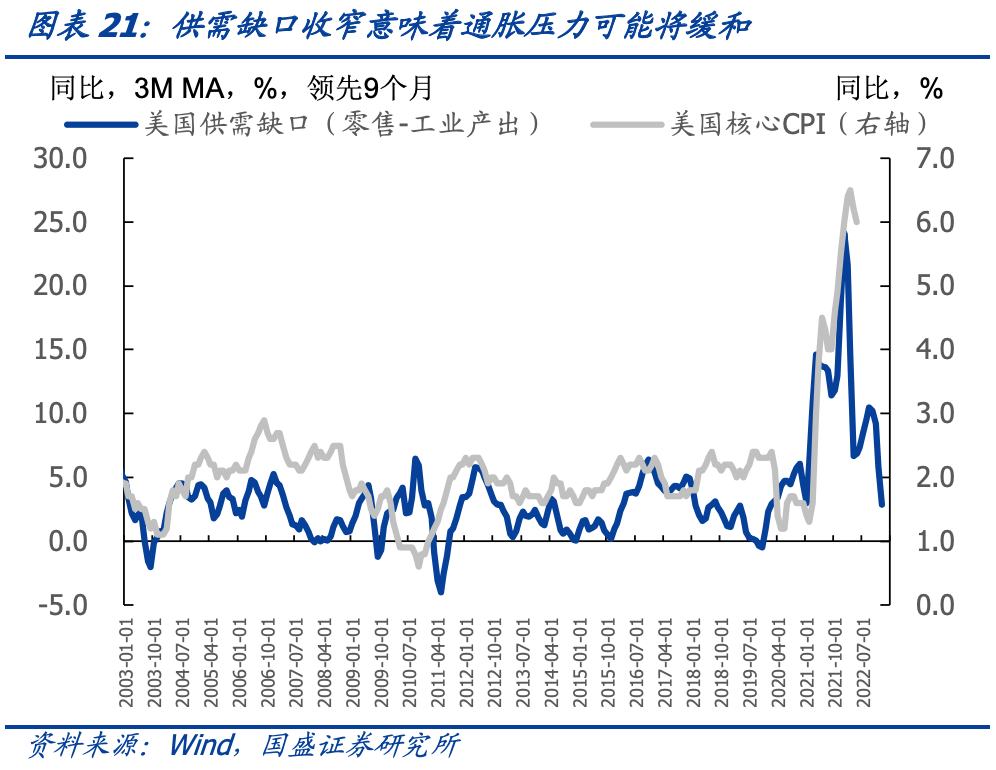

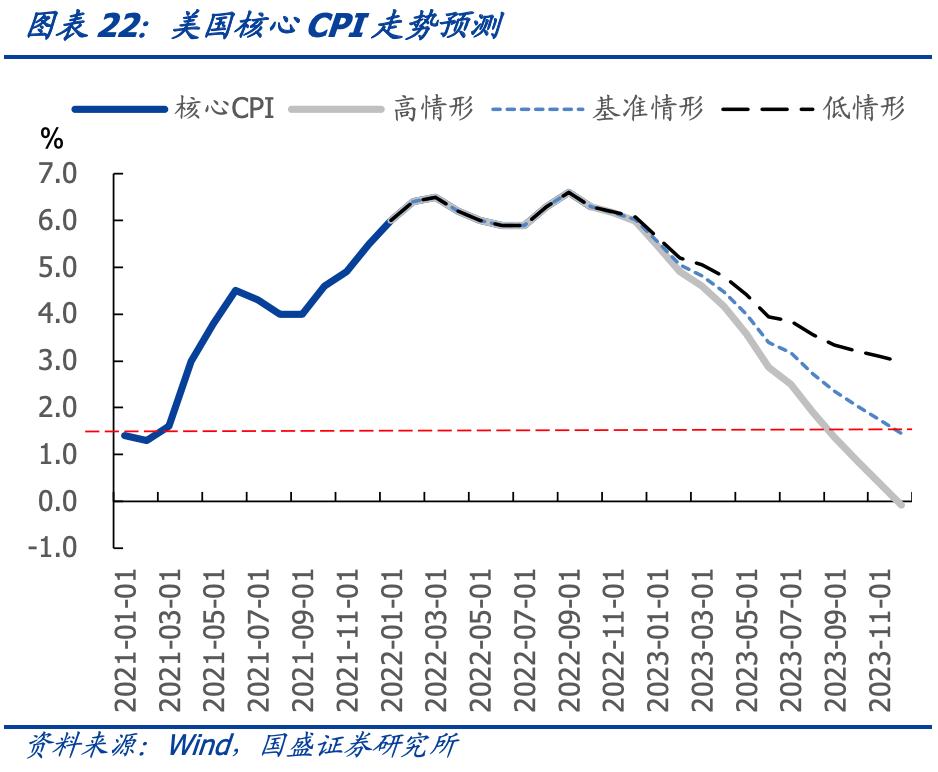

四季度通胀压力减缓,市场对美联储加息预期减弱。10 月美国 CPI 同比上涨 7.70%,低 于市场预期,通胀整体呈现见顶回落的态势。从当前美国供需结构来看,由于货币政策 收紧美国居民消费需求逐步回落,同时随着疫情改善美国供给在逐步恢复,导致供需缺 口收窄,这意味着通胀压力将逐步缓解。历史数据显示供需缺口对美国核心通胀有较为稳定的 9 个月左右的领先性。供需缺口趋势性收窄意味着 2023 年美国通胀总体处于下行通道中,但变数在于下行速度,我们的模型预测显示,中性判断下,美国核心 CPI 或在2023年年中下到 3%以下,年末下到 1.5%左右,联储陡峭加息将快速压低其通胀水平, 同时也将加快美国衰退的到来,美债收益率曲线已经深度倒挂,2023年随着美国经济走弱、通胀走低回落,美联储加息阻力较大。

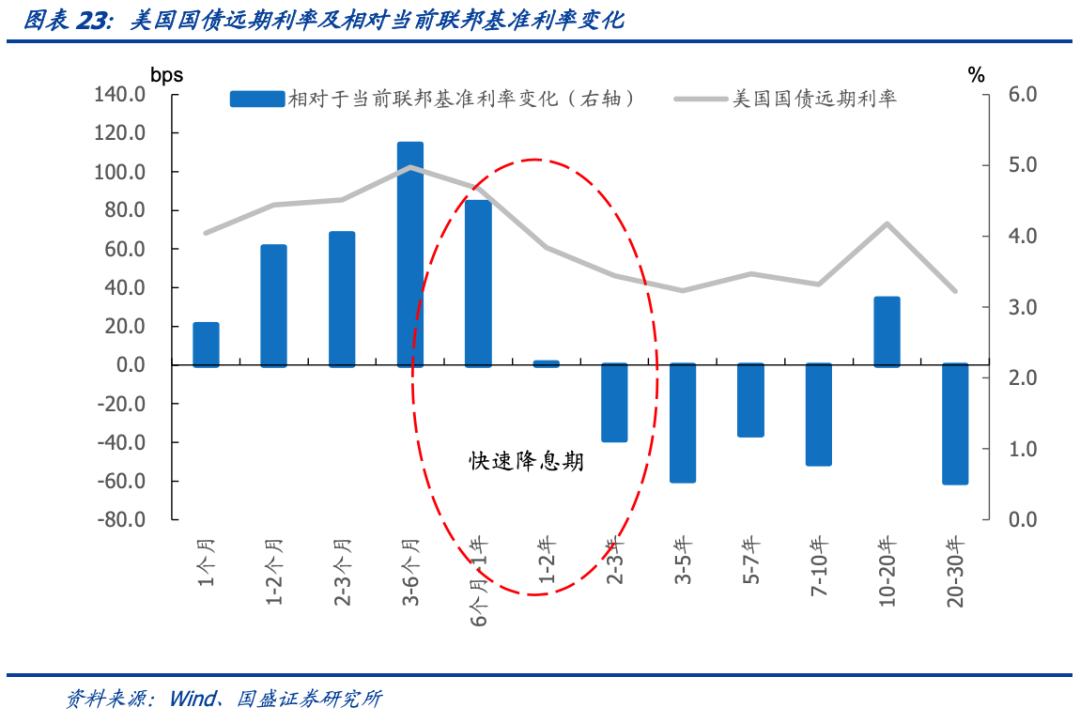

联储加息预计将在2023年3月结束,市场已经对此定价,并预计2023年下半年降息。美国芝加哥商品交易所的利率期货市场的定价数据显示,美联储本轮加息目标预计在 4.75% - 5.00%,且市场主要预期在2023年3月份完成加息,并于下半年 11 月开始降息。

按当前美债收益率曲线隐含的加息预期来看,对应2022年12月至明年3月累计加息 125bps,3 月则是最后一次加息。而市场已经较强的定价了2023年下半年的降息预期,目前基本上定价2023年下半年降息 75bps。未来利率走势依然取决于显示和预期之间的差距。按目前预期来看,2023年下半年 2 年期国债利率将从目前的 4.25%下降至 3.6%左右,10 年期可能将从目前 3.5%下降至 3%以下。

2.3 人民币汇率:人民币调整压力缓解,贴水程度减少

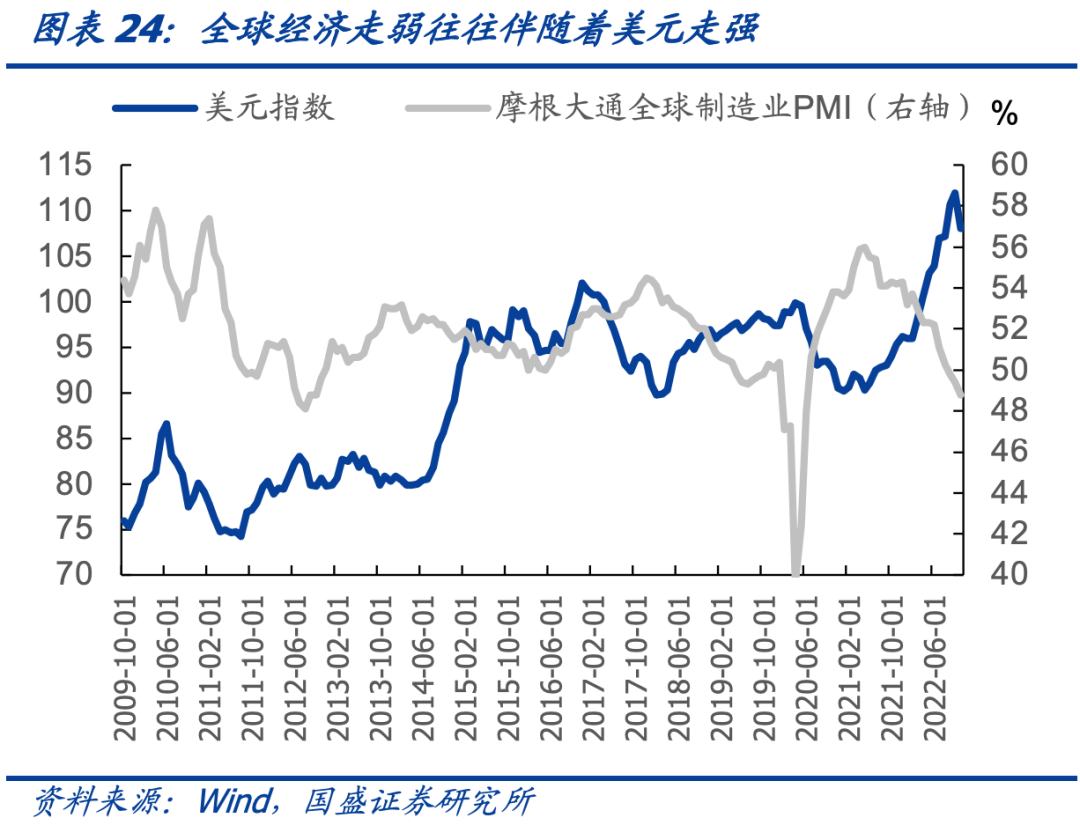

美元不一定趋势性走弱,人民币调整压力缓解,但不一定趋势性走强。历史经验表明,全球经济下行期,全球风险偏好将下降,此时往往伴随着资金回流美国,对应着美元指数走强。摩根大通全球制造业 PMI 指数已经从 2021 年 5 月的 56.0 趋势回落到2022年11月的 48.8,已经连续3个月低于荣枯线,2023 年在全球经济放缓回落下,预计后面美元并不一定趋势走弱,尽管近期人民币调整压力阶段性减轻,但仍难言 2023 年人民币汇率将走强。

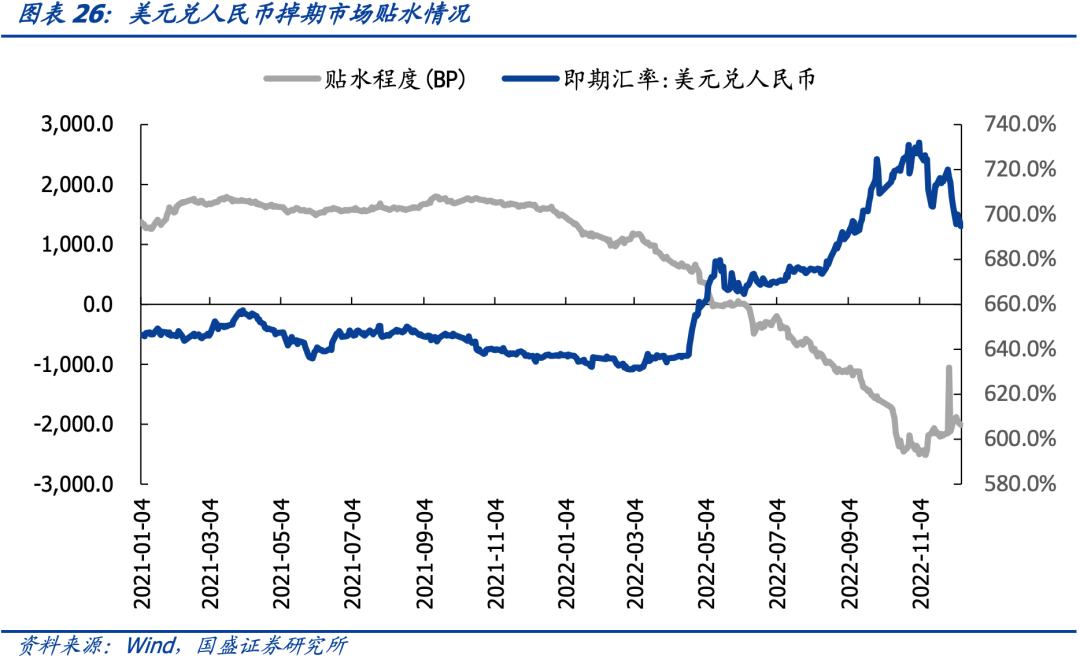

随着人民币调整压力缓解,掉期市场贴水程度减少,使中资美元债配置性价比有所提升。四季度人民币汇率升值,使贴水程度明显回落,11 月初,美元兑人民币汇率贴水幅度触及-2500bp,随后快速反弹,四季度 12 月 9 日收于-2008.75 bp,贴水趋势的拐点出现, 中资美元债的配置性价比有所提升。

3、投资策略:趋势性机会与防风险并存

3.1 关注投资级中资美元债的配置机会

3.1.1 投资级:确定性的配置价值逐渐显现

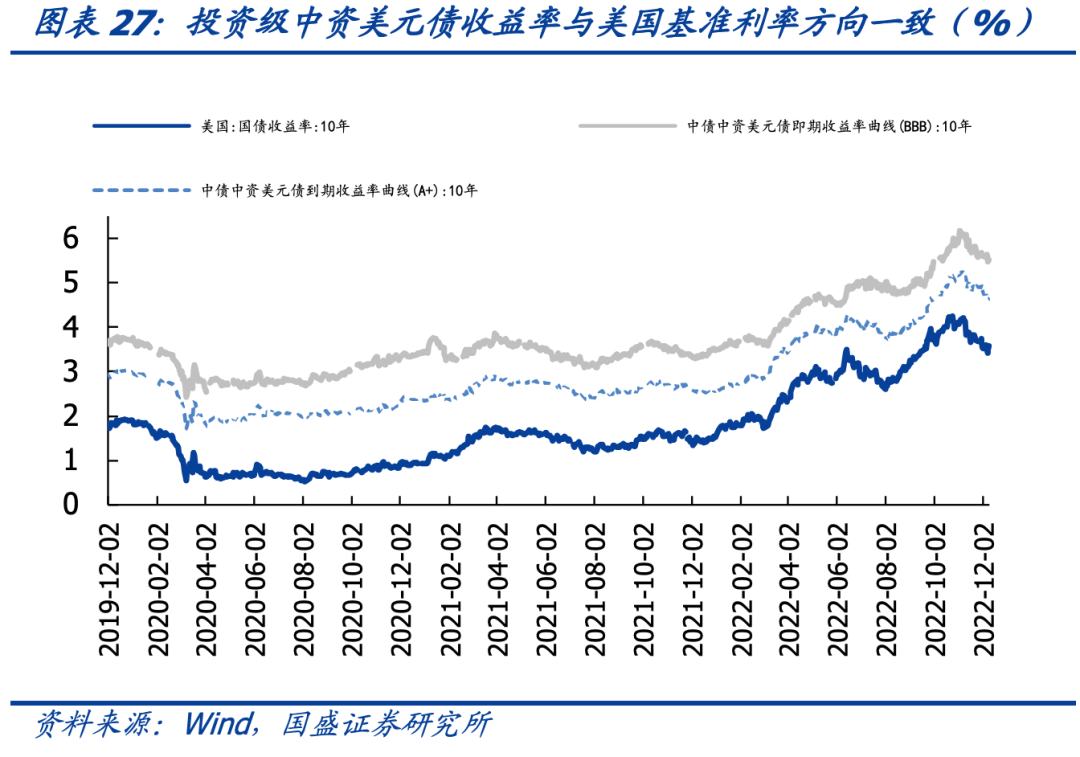

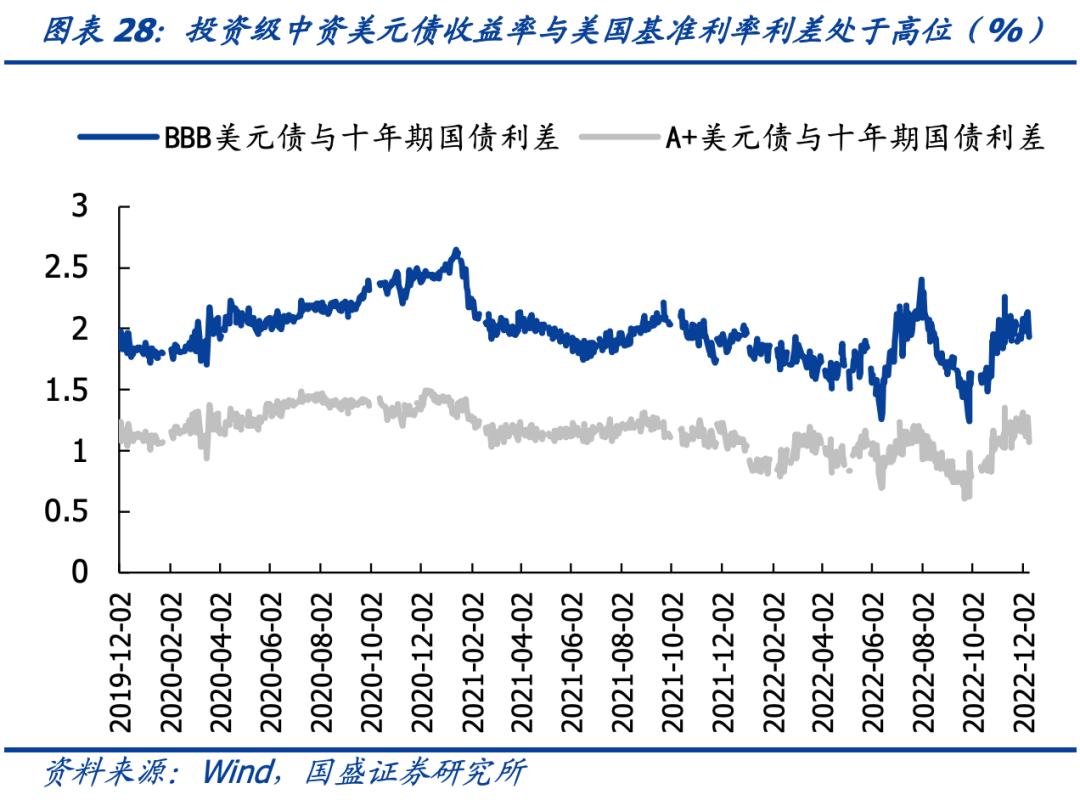

投资级中资美元债收益率走势与 10Y 美债走势相一致,即主要受美债走势主导。2022 年 中资美元债的收益率随着美联储加息推进带动美债基准利率上升而不断提升,目前 10Y期美债已处在近三年的高点位置震荡,对应投资级中资美元债的配置价值显现。中资美 元债收益率也处于近几年的较高分位数水平,其中 BBB 美元债和 A+美元债分别处于近3 年的 94.1%和 94.8%分位数。配置价值较高。与此同时,四季度通胀压力减缓,市场 对美联储加息预期减弱,按目前预期来看,2023 年下半年 2 年期国债利率将从目前的4.25%下降至 3.6%左右,10 年期可能将从目前 3.5%下降至 3%以下,伴随着利率下行还可以获得一定的资本利得。

3.1.2 高收益级:把握政策利好主体的反弹机会

高收益级主体信用风险相较更高,其走势受发行人信用基本面影响更大。高收益级中资 美元债主要为地产债,前期利好地产主体融资的政策密集出台,部分利好主体的中资美 元债价格已得到一定程度的反弹,地产债政策利好传导至基本面仍需一定时间,且具体 效果仍有待观察,因此整体高收益板块的机会需等待基本面的明显好转后方将出现。后续继续关注新政策出台及政策对主体销售等基本面的拉动作用。城投高收益方面,尾部 风险在近期“理财赎回潮”中加剧,建议谨慎。

3.2 关注不同行业中资美元债的配置机会

3.2.1 地产中资美元债:关注国央企主体的机会

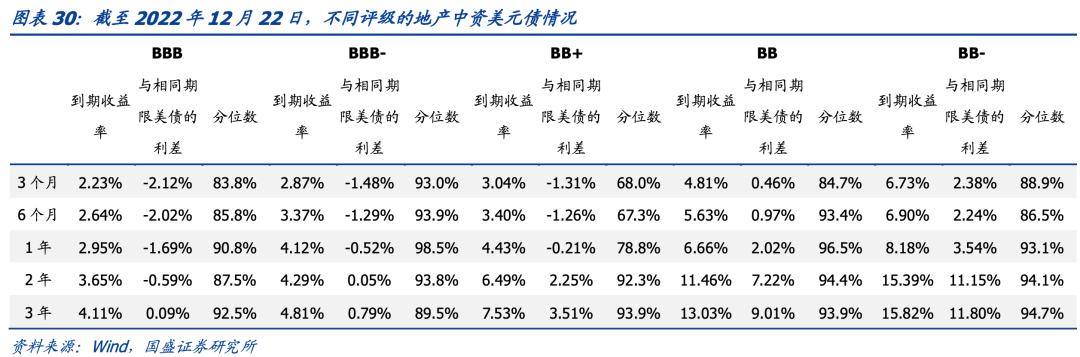

地产行业的中资美元债利率水平处于历史高位,尤其是长久期的券种,性价比较高。3Y期 BBB、BBB-、BB+、BB、BB-收益率分别处于近三年 92.5%、89.5%、93.9%、93.9%、94.7%分位数。

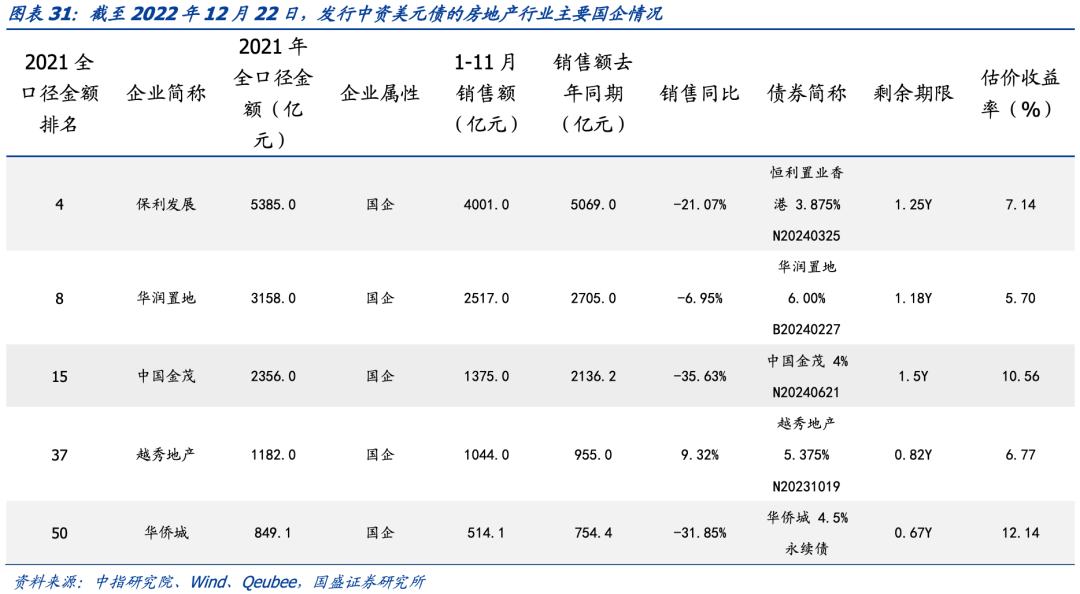

推荐央国企的投资机会。从披露支持的房企来看,拟发债房地产企业集中在头部优质民企和小型央国企。从银行自身来看,出于风险敞口考虑,银行会更倾向于优先支持央企、 地方国企和优质民企,从剩余期限 1Y 左右的主要央国企中资美元债的价格来看,当前 国央企投资价值仍然值得挖掘。

对于民企来说,主要把握政策利好主体的机会。就当前情况而言,政策利好主要集中在头部民企,其中资美元债的价格也有不同幅度的上涨。龙湖集团的中资美元债XS1743535228 LNGFOR 3.9% 4/16/23 价格由 11 月 1 日的 88.24 美元上升至 12 月 10日的 99.58 美元;金地集团的中资美元债 XS2357443410 GEMDAL 4.95% 8/12/24 价格由 11 月 1 日的 33.53 美元上升至 12 月 10日的 86.44 美元;碧桂园的中资美元债XS1880442717 COGARD 8% 1/27/24 价格由 11 月 1 日的 14.77 美元上升至 12 月 10 日 的 73.35 美元,后续密切关注政策进一步出台及落地对主体现金流的改善效果。

3.2.2 城投中资美元债:挖掘境内外利差机会

3.2.2 城投中资美元债:挖掘境内外利差机会

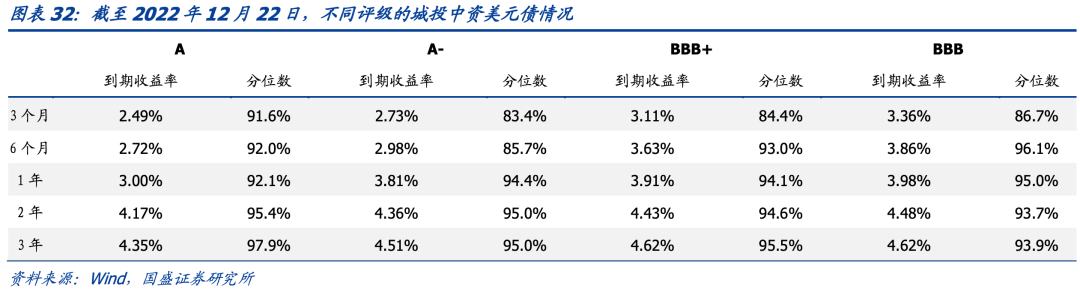

各评级的不同期限的城投美元债利率水平均处于历史近三年高位,性价比较高,对于优质主体可拉久期。

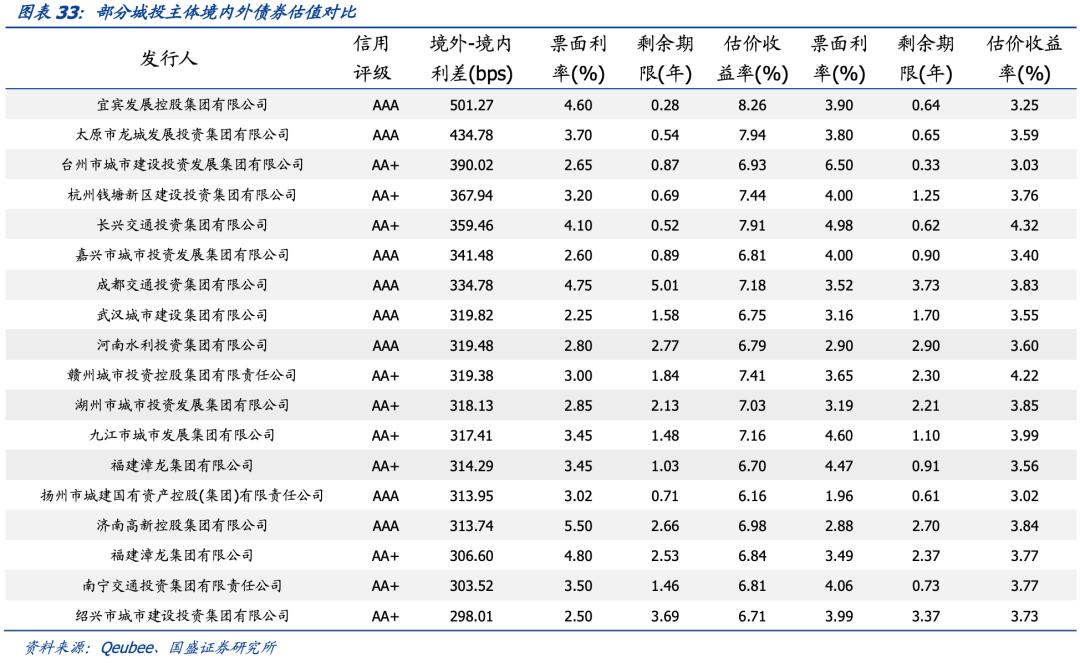

2022 年以来整体财政压力上升,叠加理财端波动加大的行情下,城投债尾部风险在上升,2023 年投资思路仍可从境内外利差寻找城投债投资配置机会,同时注意规避尾部区域。下表列示了部分美元债估值 6%以上,且境内外利差较高的主体及债券,投资者可根据自身的风险偏好进行配置。

对于跨市场的投资者,中资美元债投资仍需关注锁汇成本。近年来损汇成本有所上升, 截止 2022 年 12 月 9 日,1 年期的锁汇成本达到 2.89%。近期的掉期市场贴水程度较深,锁汇成本仍在高位,对应降低了跨市场的投资者对于中资美元债的配置性价比。

风险提示

美国政策的不确定性:美国经济政策的不确定性。美国的财政、货币政策将直接影响美国基准利率水平,进而影响中资美元债的定价。

信用风险传播超预期:若信用风险传播超预期,可能会导致市场恐慌情绪上升,影响中资美元债价格。

市场变化超预期:若市场剧烈变化且变化程度超预期,可能会对美元债主体产生影响,进而影响中资美元债价格。